안녕하세요! 가계부 쓰는 30대 2억 모으기 재테크 블로거 요니나입니다 🙋♀

지난주 한 번 휴식 기간을 갖고 "요즘 금리 쉬운 경제" 후반부 파트 5~6장을 시작합니다.

제가 고른 부분은 <<금리 따라 변하는 피 같은 내 돈>>입니다.

제목처럼 금리에 따라 예금 / 대출 / 채권 / 금 / 달러 등 다양한 재테크에서 어떻게 달라지는지 살펴봅니다.

1. 금리와 예금 전략

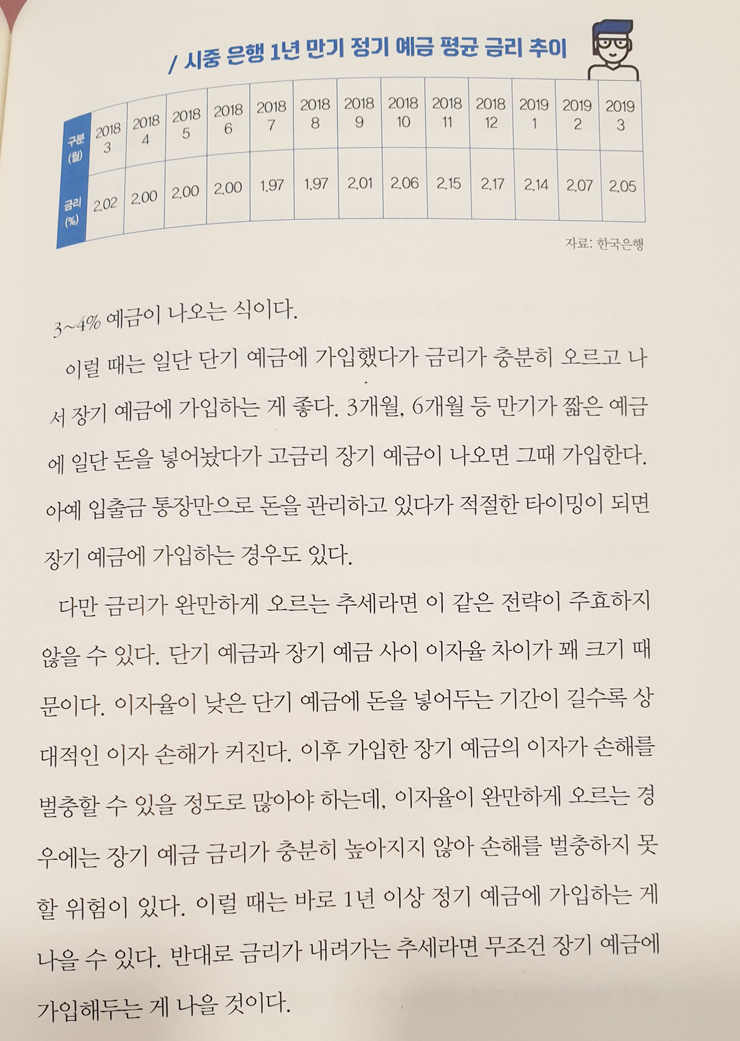

여기에서는 금리가 오르는 추세일 때는 장기 예금보다는 만기가 짧은 단기 예금으로 돈을 굴리는 것이 좋다고 합니다.

(음... 상식적으로 아는 얘기를 두 페이지에 걸쳐서 적어놓았더라고요)

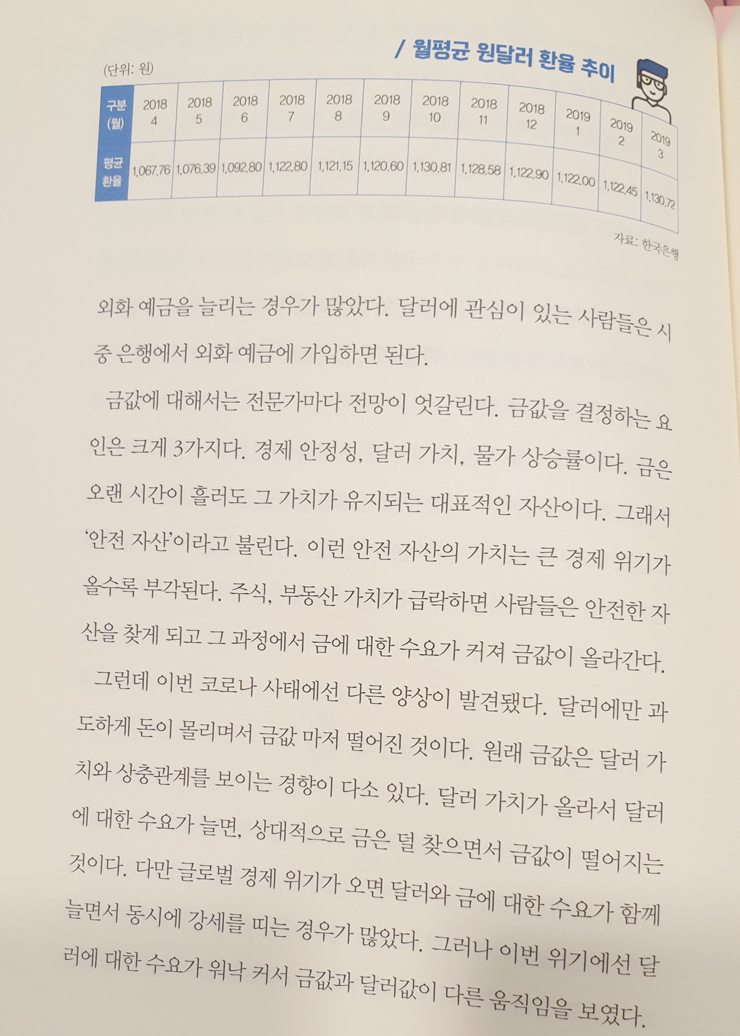

내용보다는 2018년 3월부터 2019년 3월 1년 동안 예금 금리의 변동 흐름을 파악하는 표를 기억하면 좋아요.

2. 금리와 대출 전략

이 역시 금리가 오를 것 같으면 고정 금리 대출이 낫고, 완만하게 오른다거나 내려간다면 변동 금리 대출이 낫다는 일반 상식을 적어놓았습니다. 예금처럼 1년 동안 주택 담보 대출 평균 금리 표를 참고하면 좋겠어요. 예금 금리와 달리 대출 평균 금리는 지속적으로 내려가고 있네요.

3. 장기 채권은 어떨까?

팟캐스트에서도 많이 나왔던 장기 채권 수요가 늘었다는 부분입니다. 저금리가 계속되면서 지금보다 5~10년 후에는 더 금리가 낮아질 것이라고 생각해서 지금도 낮은 채권 금리지만 그때 대비 상대적으로 높은 채권 금리에 묻어두는 방법입니다. 향후 금리가 어떻게 되든 현재 약속한 금리를 보장받기 때문에 지속적은 저금리 현상이 된다면 유리한 재테크일 수도 있지만 책에서처럼 시장 상황은 언제든 급변할 수 있으므로 이 역시 원금 보장이 아닌 투자 개념으로 접근하는 것이 중요합니다.

번외) 저축성 보험은 제발 알고 가입하자!

재테크라고 착각하고 있는 상품 중 하나인, 보험사가 정말 마케팅 잘했던 상품 저축성 보험입니다.

제가 쓴 글이나 강연을 들은 분은 이제 알겠지만 아직도 보험을 저축이라고 생각하는 분이 있어 한 번 더 정리합니다.

복리 / 시중금리보다 높은 금리 / 비과세

이 3콤보 단어에 속지 말자는 것이죠.

아무리 혜택이 좋다고 한들 보험사에서 떼어가는 수수료와 예금, 적금과 달리 상대적으로 기나긴 만기라는 단점에 해약하는 순간 마이너스 손해가 날 수밖에 없습니다. 정말 저축이 하고 싶으면 저축성보험이 아닌 예금과 적금을 하세요!!

4. 금과 달러는 안전하다던데

경제 위기가 발생하면 안전자산이라고 불리는 금과 달러 가격이 많이 오릅니다.

그래서 달러 통장, 외화 통장 수요도 늘었는데요. 저는 이 통장에서 입금, 출금할 때 발생하는 수수료보다는 선물지수 거래로 하는 게 더 편하더라고요. 물론 선물지수 거래도 수수료가 발생하기도 합니다.

저 역시 달러, 금 투자를 하면서 자산을 모아가고 있는데요.

반대로 금은 실물 금으로 갖고 있어요. 책에서는 실물 골드바는 이것저것 수수료 비용이 많이 들어서 투자로 수익을 얻으려면 65% 이상 수익률이 나야 해서 골드뱅킹으로 거래하는 게 더 낫다고 합니다. 이건 금을 어떻게 재테크하느냐에 따라서 다른 듯해요. 향후 1~3년 이내 매수, 매도를 주기적으로 해서 투자 자산으로 접근하면 수수료가 상대적으로 낮은 골드뱅킹이 나을 수 있어요. 하지만 저처럼 평생 소지하거나 투자가 아닌 보험 또는 현금을 대신하는 현물로 갖고 있다면 실물 금이 더 낫겠죠.

이번 주제를 정리하고 전달하면서 느낀 점은 다양한 재테크를 내 상황에 따라 어떻게 포트폴리오를 구성할지는 누군가의 추천이 아닌 스스로 성향을 파악하고 어떠한 관점을 갖고 있는지를 지속적 피드백이 필요하겠더라고요. 그래야 누군가가 좋다고 하는 재테크도 정작 나에게는 적합하지 않을 수 있다는 걸 인지할 수 있을 테니까요. 한 때 채권에도 관심 있었는데 섣불리 하면 문재가 있을 것 같아 보류한 상태입니다. 반면 실물 금은 구매하기 전부터 오래 관심 두고 있다가 구매했는데 이건 잘한 선택이라고 생각해요.

각자만의 재테크 포트폴리오 만들기!

대략적으로 만들어봐도 좋으니 얘기 나눠봐도 좋겠습니다.

'경제기사스터디' 카테고리의 다른 글

| 펀드 투자는 어떻게 하나, 가늘고 길게 경제 스터디 (0) | 2020.06.01 |

|---|---|

| 다우지수, 나스닥지수는 왜 보나 📈 가늘고 길게 경제스터디 (1) | 2020.05.25 |

| 대부업체가 30일 이자 면제를 해주는 이유 - 가늘고 길게 경제스터디 (0) | 2020.05.18 |

| 금리를 결정하는 바로미터, 신용등급 (0) | 2020.04.27 |

| 1%에서 2%로 오르면 몇 %가 오른 걸까? (19~22p) (1) | 2020.04.20 |

댓글